Только треть ипотечных кредитов выдается на «первичке», текущая доля «плохих» – минимальная с 2009 года

Благодаря субсидированию доля ипотек, выданных на покупку жилья в новостройках, по итогам 2020 года достигла 28% от всех кредитов против 27% в 2019 году и 25% в 2018 году, считают аналитики Циан.

По объему выданных ипотек «первичка» занимает в 2020 году 35%, в 2019 году доля составляла 33%, в 2018 году – 29%. Однако максимальные показатели по доле ипотечного рынка за последние пять лет первичный рынок показывал в 2016 году – по его итогам 36% ипотек (и 39% от общего объема кредитов) были выданы именно для покупки новостроек. Эксперты объясняют это высокими на тот момент процентными ставками на покупку вторичного жилья – еще в первом квартале 2016 года ипотека на готовое жилье выдавалась под 13,5-14,7% годовых, что ограничивало спрос в данном сегменте на фоне субсидирования кредитов на первичном рынке. Несмотря на стимулирование интереса к первичному рынку, на протяжении всех пяти лет покупатели «голосуют» за готовое жилье.

Источник: Аналитический центр Циан по данным ЦБ РФ

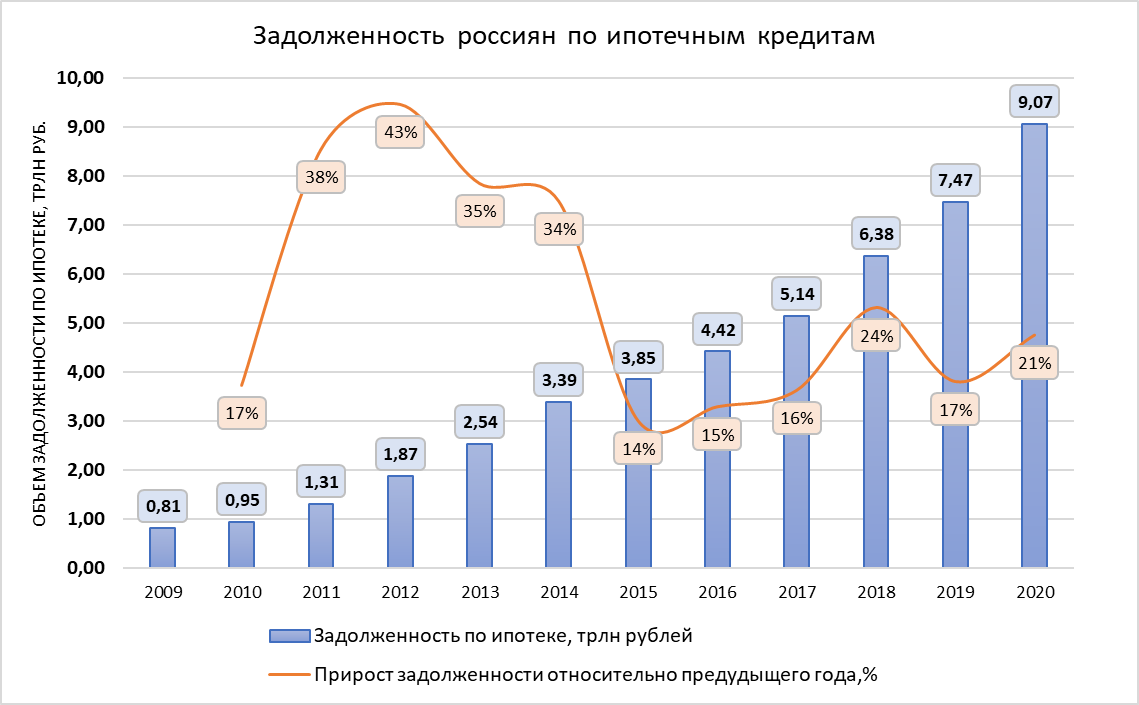

Текущий объем задолженности по ипотечным кредитам в РФ по итогам 2020 года достиг рекордных 9,07 трлн рублей – это в 11 раз выше, чем в 2009 году. Несмотря на абсолютные показатели, в относительном выражении ежегодный прирост задолженности стабилен: на уровне 14-21% в последние пять лет.

Максимальный ежегодный прирост задолженности фиксировался в 2011-2012 годы – на уровне 38-43%. Причинами такого взрывного роста стало восстановление рынка недвижимости после стагнации 2008-2010 гг.: рост доходов населения, снижение ставок по кредитам и упрощение условия получения ипотеки – несколько ведущих банков предлагали возможность взять займ без справки о доходах.

Таким образом, несмотря на текущий рекордный размер задолженности, ее ежегодный прирост соответствует средним значениям последних лет. Доля задолженности по ипотекам, выданным на покупку новостроек, составила по итогам 2020 года 23,6% против 20,9% пять лет назад – в 2016 году.

Источник: Аналитический центр Циан по данным ЦБ РФ

Максимальная доля просроченной задолженности в 2,5% была отмечена по итогам 2010 года, на фоне роста безработицы и задолженности по заработной плате. Начиная с 2011 года уровень «просрочки» по ипотеке снижался, достигнув к 2014 году 0,9%, после чего был небольшой рост (до 1,1%) на фоне валютного кризиса в РФ.

Источник: Аналитический центр Циан по данным ЦБ РФ

На первичный рынок приходится 9,2% от всей просроченной задолженности против 5,2% пять лет назад – в 2016 году. Заемщики, выбирающие квартиру на первичном рынке, реже становятся неплательщиками: доля просроченной задолженности по таким кредитам составляет сегодня 0,3%. Для сравнения – на вторичном рынке доля равна 0,9%.

Просроченная задолженность на первичном рынке увеличивается большими темпами, чем на вторичном: за пять лет (с 2016 года) объем «плохой» задолженности по ипотекам, выданным на первичном рынке, вырос в 1,6 раза – с 2,5 млрд до 6,6 млрд рублей. На вторичном рынке за тот же период – в 0,4 раза ( с 45,6 млрд до 64,5 млрд рублей).

Источник: Аналитический центр Циан по данным ЦБ РФ