17 мая 2021 15:33

1769

Россияне берут ипотеку в новостройках на 20 лет в размере семи годовых зарплат

Циан проанализировал рынок ипотечного кредитования РФ на основе последних данных Центробанка. Несмотря на льготное ипотечное кредитование, средний размер ипотечного кредита вырос на первичном рынке на 43%. Россияне берут сумму в долг, эквивалентную заработку за 6 лет 11 месяцев. Срок кредита – выше в три раза. Для сравнения – год назад размер ипотеки был сопоставим с зарплатой за 5 года 10 месяцев. Рост доходов не успевает за индексацией цен на жилье.

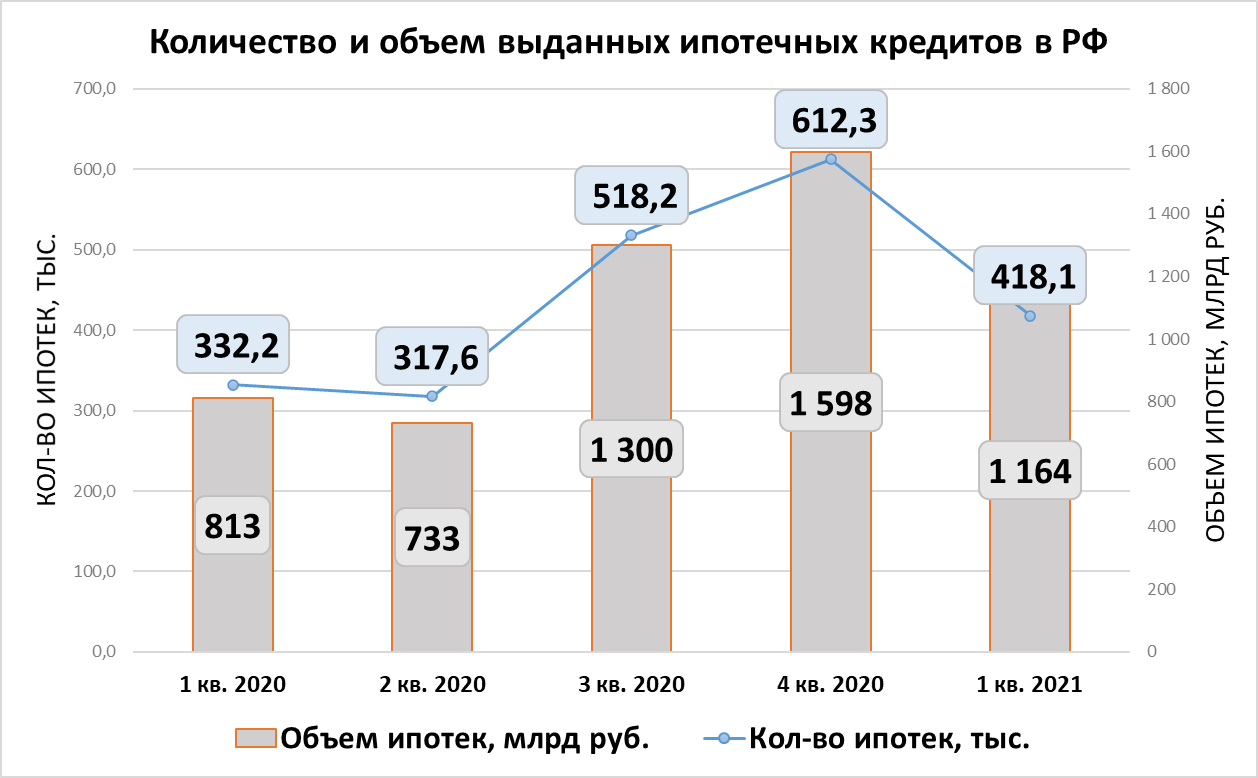

В 1 кв. 2020 года рынок ипотечного кредитования развивался еще в «допандемийных» реалиях: без субсидирования ставки на первичном рынке, со «старыми» ценами на недвижимость и без ажиотажного спроса. Однако даже снижение ставок не привело к кратному увеличению числа ипотек. В 1 кв. 2021 года в целом по РФ было выдано 418 тысяч ипотек, что всего на четверть (26%) больше, чем в 1 кв.2020 года, когда не было субсидирования и ключевая ставка не позволяла банкам снижать проценты по ипотеке.

Объем кредитования увеличился значительнее: из-за роста цен на жилье заемщики привлекали большие суммы. В 1 кв. 2021 года выдано ипотек на сумму 1,16 трлн рублей, что на 43% выше, чем в 1 кв. «допандемийного» 2020 года (812,7 млрд р.).

Текущие объемы выдачи - не рекордные. В сравнении с предыдущим 4 кв. 2020 года количество выданных ипотек сократилось на 32%, а объемы выдачи – на 27%. Показатели 1 кв.2021 года оказались ниже и 3 кв. 2020 года. Пролонгация программы льготного кредитования до середины 2021 года привела к перераспределению спроса на больший временной отрезок. Кроме того, высокие цены также ограничивают активность потенциальных покупателей.

Источник: Аналитический центр Циан по данным ЦБ РФ

Число выданных ипотек за год увеличилось абсолютно по всем регионам. Однако основная часть сделок на рынке жилищного кредитования приходится на отдельные регионы. К примеру, в 2020 году на десятку лидирующих по количеству выданных ипотек регионов пришлось 40,2% сделок. В 1 кв. 2021 года тенденция усилилась. На 10 лидирующих по количеству сделок регионов приходится уже 42,3% ипотек. Список субъектов с наибольшим число сделок не меняется. В лидерах традиционно – Москва (7,6% от всего рынка, +31% ипотек за год), Московская область (доля 5,9%, +22% ипотек за год), Санкт-Петербург (5% от рынка, +17% за год).

Динамика ипотечных сделок в 1 кв. 2021 года в сравнении с 1 кв. 2020 г.

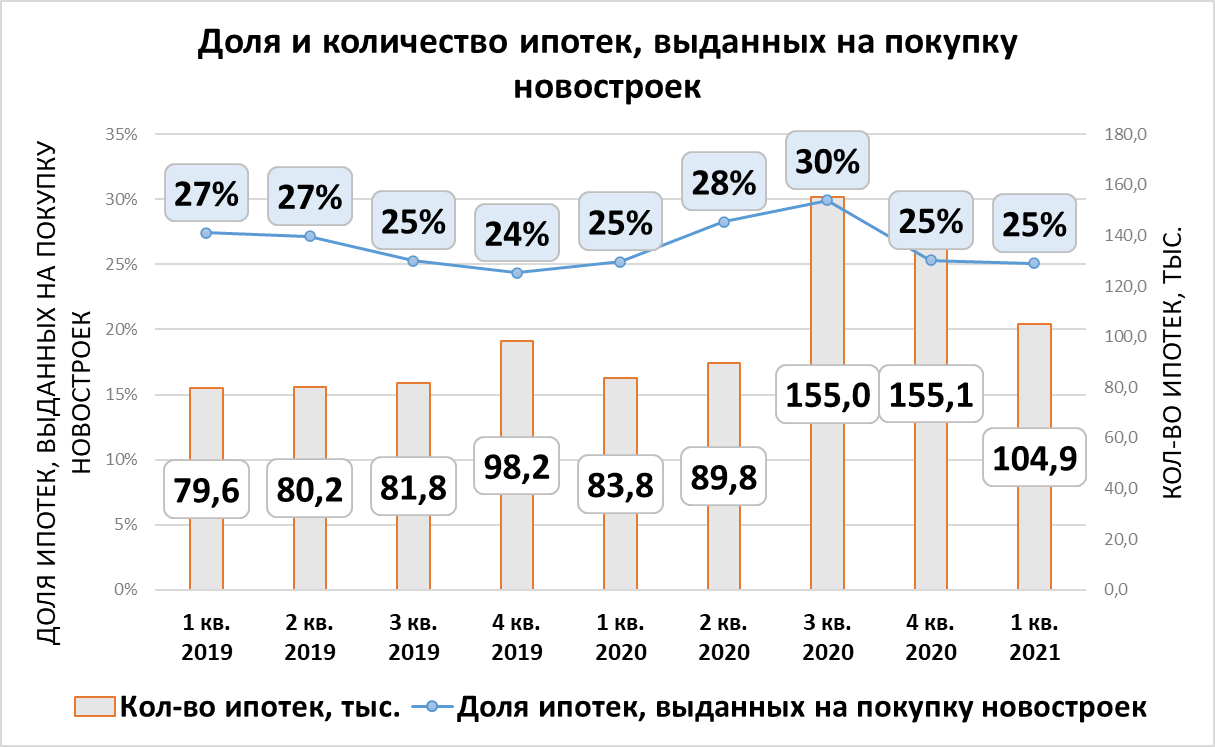

Только четверть кредитов выдана на «первичке»: смещение спроса не происходит

Субсидирование ипотечных ставок на первичном рынке, как мера поддержки застройщиков, должна была стимулировать приобретение недвижимости именно в сегменте новостроек. Однако по факту ситуация не изменилась: только четверть ипотек выдается в России на приобретение строящегося жилья. Аналогичные показатели были и в 2019 году. Смещение спроса в пользу первичного рынка по числу выданных ипотек наблюдалось только во 2-3 кв. 2021 года, то есть первые месяцы субсидирования. Основная же масса покупателей рассматривают для себя уже готовые объекты.

Источник: Аналитический центр Циан по данным ЦБ РФ

Самая высокая доля ипотек, выданных на покупку новостроек (среди всего числа жилищных кредитов) в 1 кв. 2021 года – в Москве (40%), Санкт-Петербурге (39%) и Краснодарском крае (35%). Все они входят в число лидеров по объему ввода жилья – то есть на выбор потенциальных клиентов представлено много новостроек.

Ипотека на первичном рынке практически не пользуется спросом в Чечне (1%), Ингушетии (3%) и Томской области (7%). В данных регионах подавляющая часть заемщиков выбрали уже готовые объекты вторичного рынка.

Таким образом, доля ипотеки на приобретение именно новостроек во многом определяется девелоперской активностью и структурой предложения. В регионах с низкими показателями ввода жилья субсидирование не работает на 100%, в первую очередь это касается регионов. Отдельно в Московской и Петербургской агломерациях 36% ипотек были выданы на новостройки. В остальных регионах доля составила всего 22%.

В годовой динамике доля ипотек, приходящихся на первичный рынок по стране не изменилась. Внутри отдельных регионов динамика более выражена. Наибольшее смещение спроса в пользу строящихся объектов со стороны заемщиков отмечено в Курганской области, Севастополе, Крыму и Чукотском АО (+8-9 п.п. в сравнении с прошлым годом). Однако количество сделок в данных субъектах минимально, поэтому такое перераспределение спроса не оказывает влияния на общестрановой показатель.

Есть и обратные примеры, когда доля ипотек, выданных на первичном рынке, существенно снизилась за год. От 18 до 25 п.п. уменьшилась доля ипотек в новостройках в Якутии, Бурятии и Ингушетии, в последнем регионе ипотека выдается по ставкам выше, чем в других субъектах РФ.

В Москве доля ипотек, выданных на приобретение новостроек, снизилась за год незначительно с 41 до 40%. В Санкт-Петербурге падение более существенно: с 44% до 39%.

3 из 4 покупателей, привлекающих ипотеку, продолжают выбирают готовое жилье на вторичном рынке, несмотря на отсутствие субсидирования со стороны государства.

В России берут ипотеку на 20 лет в размере семи годовых зарплат

Субсидирование ипотеки на приобретение новостроек привело к значительному росту цен на жилье при минимальном росте заработной платы. Согласно данным Росстата, средний уровень доходов после вычета налогов в России фактически остался прежним, увеличившись всего на 200 рублей. При этом средний размер ипотечного займа на первичном рынке, где действует льготное ипотечное кредитование, за тот же период вырос на 19% (3,68 млн рублей в 1 кв. 2021 года против 3,08 млн рублей в 1 кв. 2020 года, когда ипотека выдавалась под 8-9% годовых).

Россияне сегодня берут сумму в долг, эквивалентную заработку за 6 лет 11 месяцев. Однако с учетом начисленных процентов график платежей растягивается на 20 лет и 4 месяца. Для сравнения – год назад размер ипотеки был сопоставим с зарплатой за 5 лет 10 месяцев. Средний срок займа составлял 19 лет.

Заработная плата не успевает за индексацией цен на недвижимость – за прошедший год срок ипотечного кредита на первичном рынке вырос почти на полтора года. А сумма займа стала сопоставимой с доходами за семь лет вместо шести лет.

Размер ипотечного кредита на вторичном рынке вырос менее значительно – на 11% (с 2,23 млн до 2,48 млн рублей).

Циан выяснил, в каких регионах ипотека на первичном рынке составляет максимальное число зарплат и как изменился показатель за год. Для этого учитывался средний уровень заработной платы после вычета налогов в 1 кв. 2020 и 2021 года, а также средний размер ипотечного кредита в данные периоды по каждому субъекту в отдельности.

Минимальное количество средних зарплат в сумме ипотечного кредита отмечено в Чукотском АО (37 месяцев или чуть более трех лет), Ямало-Ненецком АО и Магаданской области (48 месяцев), что связано в первую очередь с высокими средними доходами – минимальная средняя заработная плата отмечена в Магаданской области (87 тыс. рублей), наибольшая – в Чукотском АО (порядка 108 тыс. рублей).

Самые большие кредиты относительно средних зарплат берут жители Северо-Кавказского ФО: в Ингушетии это 283 месяца работы или более 23 годовых зарплат. В Чечне – 200 месяцев или более 16 лет. В Дагестане – 181 месяц или 15 лет. С таким существенным разрывом между суммой займа и реальными зарплатами и связана низкая востребованность ипотеки. Ипотечные ставки - выше средних по стране (банки закладывают повышенные риски в выдаче подобных кредитов). В Москве и Санкт-Петербурге средний ипотечный кредит составляет чуть менее шести лет: 71 и 69 месяцев соответственно, что ниже, чем в целом по стране.

В сравнении с прошлым годом (с 1 кв. 2020 г.) в шести регионах количество средних зарплат в сумме среднего ипотечного займа даже снизилось. Это Тыва (на полторы годовые зарплаты), что связано с изменением структуры спроса и минимальной выборкой (48 сделок за квартал). На 8 зарплат меньше сумма кредита стала в Курганской области. Остальных регионах (Воронежская, Пензенская области, Калмыкия, Чукотский АО) снижение минимально – до полугода.

В остальных субъектах РФ заемщики стали брать кредит на большее количество зарплат, чем год назад. Еще дополнительные четыре года работы и более в сравнении с прошлым годом включают ипотечные займы в Дагестане, Ингушетии и Чечне. На 2-4 годовые зарплаты больше стал ипотечный кредит в Брянской, Калужской, Нижегородской областях и Севастополе. В Москве средний кредит вырос на одну годовую зарплату (13 месяцев). В Санкт-Петербурге – на полторы (16 месяцев).

Если в среднем по РФ ипотека – это семь годовых зарплат, то в отдельных регионах этот показатель отличается как в большую, так и меньшую стороны. Например, жителям семи регионов придется работать более 10 лет, чтобы заработать сумму, эквивалентную ипотечному займу на первичном рынке. Причем пять из них находятся в Северо-Кавказском ФО. В список также вошли Калмыкия и Мордовия (см. таблицу).

И обратная ситуация – менее пяти годовых зарплат в средней ипотеке – в семи регионах, причем четыре из них – в Дальневосточном ФО, где по отдельным регионам зарплаты сопоставимы со столичными.

Меньше пяти годовых зарплат составляла ипотека в валютный кризис

Циан также проанализировал, как менялось среднемесячное количество заработных плат в среднем размере ипотечного кредита на первичном рынке за последние шесть лет (после валютного кризиса 2014-2015 гг.).

В сравнении с 2015 годом текущим заемщикам нужно работать на 2 года и 2 месяца больше, чтобы заработать сумму, равную величине кредита. С 2015 по 2019 гг. прирост по количеству средних зарплат в сумме ипотечного кредита был минимальным: с 57 месяцев до 64 месяцев. Значительный рост начался с 2020 года (+6 месяцев за год в сравнении с 2019 годом). Рекорд был поставлен в 2020 г. (+13 среднемесячных зарплат в сумме среднего займа). Причем на протяжении всех шести лет длительность ипотеки примерно в три раза превышает тот срок, за который заемщик зарабатывает сумму, равную займу.

Источник: Аналитический центр Циан по данным ЦБ РФ

«Казалось бы, что при двух работающих в семье накопить недостающую сумму на квартиру в течение семи лет – это реальный расклад, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Однако большинство россиян все же предпочитают брать кредит сроком в три раза больше - на 20 лет, а не копить самостоятельно. С одной стороны, играет роль желание жить «здесь и сейчас», не откладывая приобретение жилья на несколько лет. С другой стороны, ипотека стала инструментом для фиксации роста цен, поскольку жилье дорожает быстрее накоплений, что делает стратегию отказа от кредита неэффективной, как минимум в трети крупных городов. Но после завершения программы льготного кредитования многие вернутся к накоплениям, поскольку рост ключевой ставки повышает востребованность вкладов и доходность по ним».

Показатели рынка ипотечного жилищного кредитования в 1 кв. 2021 года

Источник: Аналитический центр Циан по данным ЦБ РФ

Источник: Квадрат.ру