По итогам III квартала вакансия с учетом субаренды на рынке складов Санкт-Петербурга сохраняется на низком уровне — 2%

По данным консалтинговой компании NF Group (ex. Knight Frank Russia), за III квартал 2022 года на рынке складской недвижимости Санкт-Петербурга объем вакантных площадей для прямой аренды вырос на 1,1 п. п. и составил 1,6% или 71,1 тыс. кв. м. Объем предлагаемых площадей в субаренду снизился на 33%, до 17,4 тыс. кв. м. Таким образом, общая вакансия на складском рынке Петербурга увеличилась до 2% от общего объема арендопригодных площадей качественных складских комплексов. До конца года прогнозируется рост свободного предложения до 3–4%. Основные причины – высвобождение площадей маркетплейсами и переход скрытой вакансии (площадей, которые могут быть освобождены при наличии запроса от потенциальных арендаторов) в предложение по аренде от собственников.

За девять месяцев 2022 года было введено семь качественных объектов складской недвижимости общей площадью 160,1 тыс. кв. м, из них в III квартале – два объекта суммарной площадью 85,2 тыс. кв. м, а также объект формата light Industrial общей площадью 10,5 тыс. кв. м. Доля спекулятивных объектов среди введенных в 2022 году составила 80,8%. Стоит отметить, что на конец периода во всех спекулятивных объектах, построенных в 2022 году, кроме объекта формата light industrial «Промбокс», свободные площади отсутствовали.

До конца года планируется завершение строительства пяти складских объектов общей площадью 163,2 тыс. кв. м. Среди них значительную долю составляют объекты built-to-suit и проекты, построенные для собственных нужд компаний. При этом логистический центр Wildberries в Шушарах (105,8 тыс. кв. м) является крупнейшим из них.

Константин Фомиченко, региональный директор, директор департамента индустриальной и складской недвижимости NF Group (ex. Knight Frank Russia): «Несмотря на переориентацию логистических цепочек на восток, рынок Санкт-Петербурга остается востребованным у арендаторов, что подтверждается низкой вакансией и стабильным спросом».

Динамика ввода объектов по типу склада

Источник: NF Group Research

Общий объем сделок в Санкт-Петербурге за девять месяцев составил 230,8 тыс. кв. м, что на 169 тыс. кв. м меньше, чем за аналогичный период годом ранее. В III квартале 2022 года был зафиксирован минимальный объем сделок продажи и аренды за год — 36,8 тыс. кв. м. Преимущественно договоры заключались на небольшие площади — до 5 тыс. кв. м.

По итогам девяти месяцев в структуре спроса лидировали логистические и транспортные компании (66%), на втором месте – дистрибьюторы (11%). Замыкали тройку лидеров компании розничной торговли (10%). Для сравнения, в 2021 по итогам первых трех кварталов доля логистических и транспортных компаний составляла 7%. Существенный прирост в этом периоде объясняется единственной крупной конфиденциальной сделкой, заключенной в I квартале, а также сохраняющимся высоким спросом на логистические услуги со стороны ретейлеров. Снижение спроса со стороны компаний онлайн-торговли связано в основном с тем, что маркетплейсы годами ранее заключали сделки с учетом своего потенциального расширения.

Распределение сделок аренды по профилю арендатора, I–III кв. 2022 г.

Источник: NF Group Research

К концу III квартала 2022 года доля вакантных площадей, предлагаемых в прямую аренду в объектах классов A и B увеличилась до 1,6%. В абсолютном выражении общий объем вакансии составил 71,1 тыс. кв. м, что на 25,8 тыс. кв. м больше, чем по итогам II квартала 2022 года.

Объем предлагаемых площадей в субаренду сократился на 33% по сравнению с июньскими показателями и составил 17,4 тыс. кв. м. При этом в IV квартале ожидается увеличение объемов предлагаемых свободных площадей в субаренду из-за оптимизации складов крупными маркетплейсами.

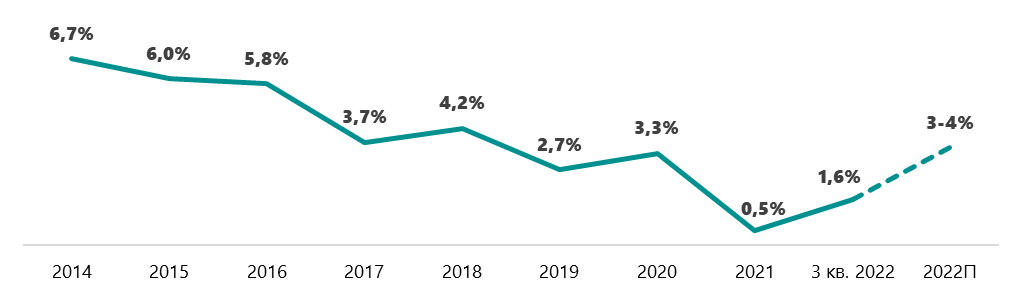

С учетом субаренды по результатам III квартала 2022 года вакансия на складском рынке Петербурга увеличилась до 2% от общего объема арендопригодных площадей качественных складских комплексов. При сохранении текущего объема свободных площадей, ожидаемого освобождения, а также перехода скрытой вакансии в прямую аренду, доля вакантных площадей к концу года с учетом субаренды может достигать 5%. Однако, наиболее вероятным сценарием, мы считаем, увеличение доли вакантных площадей на рынке Санкт-Петербурга к концу 2022 года до 3 до 4%.

Динамика доли свободных площадей

Источник: NF Group Research

Средневзвешенные запрашиваемые ставки аренды в зданиях класса А снизились на 3,5% и составили 5 600 руб./кв. м/год triple net, в классе В остались на уровне 5 200 руб./кв. м/год triple net.

Запрашиваемая цена продажи сухого склада класса А по схеме built-to-suit по-прежнему составляет не менее 65 тыс. руб./кв. м без учета НДС. При этом следует учитывать, что в III квартале 2022 года сделок продажи складских комплексов на этапе строительства по схеме built-to-suit заключено не было.

Динамика средневзвешенных запрашиваемых ставок аренды, руб./м²/год, triple net

Источник: NF Group Research

Илья Князев, руководитель отдела складской и индустриальной недвижимости петербургский офис NF Group (ex. Knight Frank St. Petersburg): «В начале года многие пессимистично оценивали ситуацию на рынке, ожидая значительного увеличения вакансии и резкого падения ставок. В III квартале мы увидели, что эти ожидания оказались преувеличены. Большинство арендаторов приняли решение остаться на занимаемых площадях и оптимизировать свою работу на них. Поскольку основной объем спекулятивных проектов за 2022 год уже представлен на рынке, то к концу года мы ожидаем некритичное увеличение вакансии до 3–4%».