После объявления частичной мобилизации выбор на рынке аренды увеличился в полтора раза

С объявления мобилизации прошел месяц. Эксперты Циан.Аналитики выяснили, как за это время изменились спрос, ставки и объем предложения на рынке долгосрочной аренды в крупных городах РФ.

-

С начала мобилизации в среднем по анализируемым локациям ставки аренды сократились на 3% для однокомнатных квартир, на 4% для двухкомнатных. Снижение цен заметно и в новых объявлениях (на 3-4%).

-

С начала мобилизации ежедневно ставки аренды в своих объявлениях меняли всего 2-3% собственников, причем большинство их них понижали цены лишь на 1-2%. Снижение средних ставок связано, в первую очередь, с выходом на рынок большого числа менее дорогих новинок.

-

За месяц с объявления мобилизации на рынке долгосрочной аренды городов-миллионников и столичных областей выбор увеличился в 1,5 раза, по сравнению с прошлым годом объем предложения больше в 2,6 раз.

-

Доходность от сдачи в аренду жилья снижается вместе с сокращением арендных ставок. Проценты сопоставимы с условиями по банковским вкладам.

-

Потенциальный спрос после объявления мобилизации сократился на 17% относительно предыдущего месяца. Тренд, связанный с мобилизацией, наложился на сезонную динамику спроса.

В выборку вошли 16 городов с численностью населения от 1 миллиона человек, а также Московская и Ленинградская области. Данные получены из объявлений, опубликованных на сайте cian.ru.

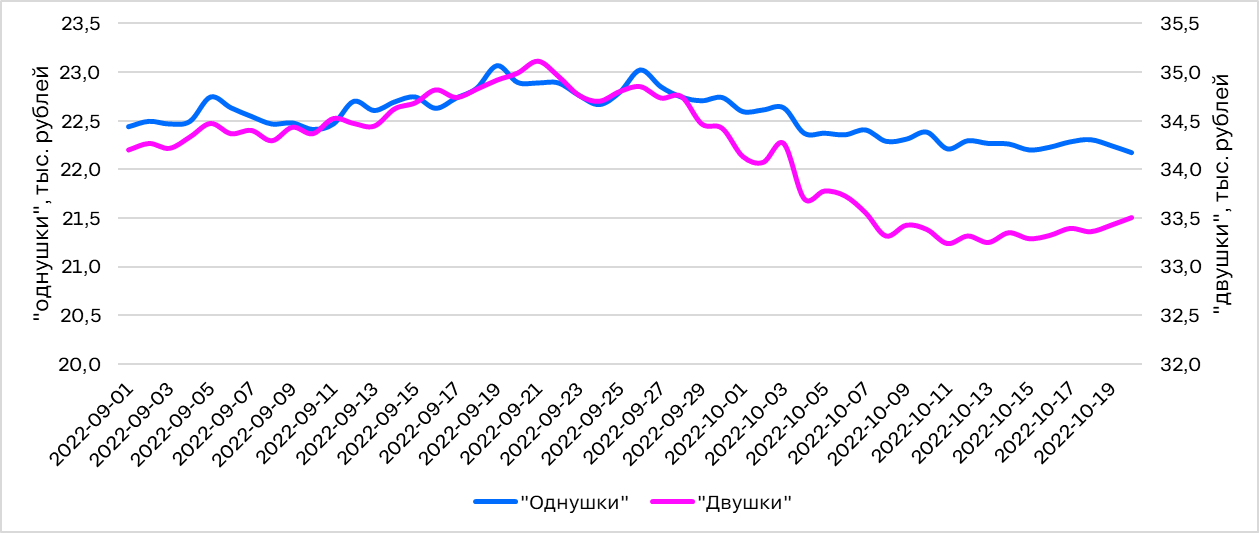

Ставки аренды сокращаются

С начала мобилизации ставки аренды в среднем по анализируемым локациям сократились на 3% для однокомнатных квартир, на 4% для двухкомнатных. Отрицательная динамика на рынке фиксируется с 20-х чисел сентября, причем для двушек она более выражена, чем для однушек - традиционно в большей степени дешевеют более дорогие объекты.

Динамика средних ставок аренды в городах-миллионниках, Московской и Ленинградской областях в сентябре и октябре 2022 г.

Источник: Циан.Аналитика

Однако связывать данный тренд только с событиями 21 сентября не совсем корректно. Мобилизация наложилась на сезонную динамику на рынке долгосрочной аренды. Небольшое сокращение ставок аренды осенью - стандартная ситуация, правда, в прошлом году снижение началось позже, в ноябре. Причина была в снижении активности потенциальных арендаторов после повышенного спроса в конце августа и сентябре (тогда средние цены предложения росли на фоне повышенного спроса, вызванного началом нового учебного года и делового сезона). Наибольшее сокращение средних ставок осенью прошлого года было в Москве (-6% в “однушках” и -10% в “двушках”), Самаре (-9% в “однушках” и -13% в “двушках”), Ростове-на-Дону (-7% в “однушка”х и -9% в “двушках”), Воронеже (-7% в “однушках”), Екатеринбурге (-9% в “двушках”), в Санкт-Петербурге (-8% в “двушках”).

Динамика средних ставок аренды в городах-миллионниках, Московской и Ленинградской областях за месяц с начала мобилизации

Источник: Циан.Аналитика

Снижение цен заметно и в новинках - объявлениях, впервые появившихся на рынке за последние 30 дней. Цены в новых лотах, вышедших после объявления мобилизации, в среднем по анализируемым локациям на 3% ниже в “однушках” и на 4% ниже в “двушках”, чем месяцем ранее. В связи со снижением спроса у собственников нет стимулов выводить новые лоты по завышенным ставкам.

С начала мобилизации ежедневно ставки аренды в своих объявлениях меняли только 2-3% собственников, причем большинство из них понижали цены всего на 1-2%. В предыдущие месяцы таких собственников было лишь немногим меньше (1-2%) и они также снижали ставки на 1-2%, т.е. массовых дисконтов после объявления мобилизации на рынке долгосрочной аренды не было. Снижение средних ставок связано, в первую очередь, с выходом на рынок большого числа менее дорогих новинок (ставки в новых “однушках” на 3% ниже, чем в целом по рынку, в “двушках” - на 6%).

Новинок стало на 66% больше

За месяц с объявления мобилизации на рынки городов-миллионников и столичных областей вывели около 38 тыс. новых объявлений (которых до 21 сентября не было). Месяцем ранее новинок было меньше - около 23 тыс. за 30 дней. Т.е. активность собственников по выводу новых лотов в связи с последними событиями увеличилась на 66%. Особенно сильный прирост новых объявлений наблюдался в Казани (в 2 раза), Москве (на 85%), в Ростове-на-Дону и Самаре (на ~70%). В Санкт-Петербурге рост в 1,5 раза. В прошлом году, для сравнения, за аналогичный период времени на рынок вышло около 15 тыс. новинок, т.е. в 2,5 раза меньше, чем сейчас.

Количество новых объявлений на рынке долгосрочной аренды городов-миллионников, Московской и Ленинградской областей

Источник: Циан.Аналитика

Рост числа новинок и снижение активности на рынке после повышенного спроса в начале осени привели к общему увеличению объема предложения. Сейчас потенциальным арендаторам доступно в 1,5 раза больше вариантов для съема, чем месяц назад, до начала мобилизации. Наибольший рост числа объявлений в Краснодаре (+80% относительно прошлого месяца), в Ростове-на-Дону и Санкт-Петербурге (+60%), Москве и Екатеринбурге (+55%). По сравнению с октябрем прошлого года объем предложения увеличился в 2,6 раз.

Конкуренция усиливается не только по причинам снижения активности потенциальных арендаторов (квартиры дольше простаивают без жильцов) и выраженных миграционных потоков, но и общей неопределенности. Похожую ситуацию мы наблюдали весной этого года, когда собственники отложили продажу квартир и временно стали рантье, чтобы получать хоть какой-то пассивный доход. Сейчас также часть объектов на рынке аренды - это квартиры, потенциально готовые к продаже.

Доходность от сдачи в аренду жилья снижается

Вместе с сокращением ставок аренды снизилась и доходность от сдачи квартиры в аренду. Так, средняя стоимость однокомнатной квартиры в Москве на вторичном рынке составляет в октябре 11,5 млн рублей, двухкомнатной – 16,7 млн. При ставке аренды в среднем по однокомнатным квартирам на уровне 47 тыс. рублей, а по двухкомнатным – 77 тыс. рублей доходность от сдачи в аренду составляет 4,9% по “однушкам” и 5,5% по “двушкам”. Месяцем ранее доходность составляла 5,2% и 6,1% соответственно. Стоимость жилья на вторичном рынке Москвы снижается, но медленнее, чем ставки аренды, поэтому доходность уменьшается.

Проценты сопоставимы с условиями банковских вкладов, но стоит учитывать, что такой доход возможно будет получить лишь при наличии арендаторов в течение всего года.

Доходность от сдачи в аренду жилья в Москве

Источник: Циан.Аналитика

Спрос просел на 17%

Мы можем оценивать потенциальный спрос по активности клиентов в части мониторинга рынка.

Основной тренд после объявленной частичной мобилизации - это снижение потенциального спроса. Среднее число целевых действий на карточках объявлений (просмотры, звонки) в первую неделю после 21 сентября было на 9% ниже, чем за неделю до. В начале октября показатели продолжили снижаться, а затем перешли к стагнации. В итоге в первые 20 дней октября потенциальный спрос на 17% ниже, чем за аналогичный период в сентябре (до мобилизации). Наибольшее падение в Краснодаре и Ростове-на-Дону (-38%). В Москве -20%.

Потенциальный спрос на рынке долгосрочной аренды городов-миллионников, Московской и Ленинградской областей

Источник: Циан.Аналитика

При этом, падение аудитории объявлений по аренде квартир не так заметно, как для их продажи - за первую неделю после мобилизации на рынке аренды спрос сократился на 9%, в то время как на вторичном рынке - на 20%. Это связано с тем, что кто-то на фоне новых жизненных обстоятельств ускорил поиск вариантов на рынке съемного жилья и заключение сделки.

С другой стороны, на вторичном рынке после падения спрос в октябре вновь перешел к росту. На рынке аренды этого пока что не наблюдается. В случае аренды, как уже было сказано ранее, тренд, связанный с мобилизацией, наложился на сезонность. Период повышенного спроса завершается, интерес к аренде жилья снижается.

Примечательно, что в текущем году спрос на рынке аренды в пиковый период не достиг максимумов прошлого года. Все-таки состояние общей неопределенности сдерживает рынок.

«Мобилизация наложилась на сезонную динамику на рынке долгосрочной аренды - небольшое сокращение ставок аренды осенью после периода повышенной активности на рынке, снижение спроса и рост объема предложения - стандартная ситуация, – комментирует Алексей Попов, руководитель Циан.Аналитика. – Увеличение конкуренции и снижение активности арендаторов ограничивают динамику ставок и не позволяют выводить новые лоты по высоким ценам».