Итоги 1 полугодия на вторичном рынке: от взлетов к падениям/стагнации

Эксперты Циан.Аналитики подвели итоги 1 полугодия 2022 года на вторичном рынке недвижимости крупных (от 500 тыс. человек) городов России. Цены перешли от заметного роста к стагнации с минимальным снижением, спрос просел в 2 раза относительно прошлогодних значений, объем предложения за последние три месяца показал значительный рост, компенсировав 20%-ое снижение в марте.

-

Средняя цена кв. м. на вторичном рынке РФ с начала года перешла от роста (на 2-3% в месяц) к минимальному сокращению (на 0,3-0,4%). Фактически цены на вторичке стагнируют третий месяц подряд. За 1 полугодие “квадрат” в анализируемых локациях подорожал в среднем на 7,7%.

-

Новое предложение выходит на рынок по более низким ценам. Если в начале года цена кв.м. в “новинках” была на 1,5-2% дороже, чем в среднем по рынку, то в конце 1 полугодия - лишь на 0,8%. Продавцы аккуратнее подходят к ценообразованию на фоне низкого спроса.

-

Рекордный спрос на вторичном рынке был зафиксирован в марте, после чего началось его падение до уровня 40-50% от прошлогодних значений. Восстановление спроса (пока что на уровне просмотров объявлений и звонков) фиксируется только в последние недели июня.

-

После резкого сокращения объема предложения в марте, последние 3 месяца выбор на вторичном рынке растет. За 1 полугодие 2022 г. количество лотов в анализируемых локациях увеличилось на 17%. По сравнению с прошлым годом выбор сейчас почти на треть меньше.

В выборку вошли 37 городов с численностью населения от 500 тысяч человек, а также Сочи, Московская и Ленинградская области Расчеты ведутся по средневзвешенным ценам за кв. м. Данные получены из объявлений, опубликованных на сайте cian.ru.

-

Динамика цен: от роста к снижению

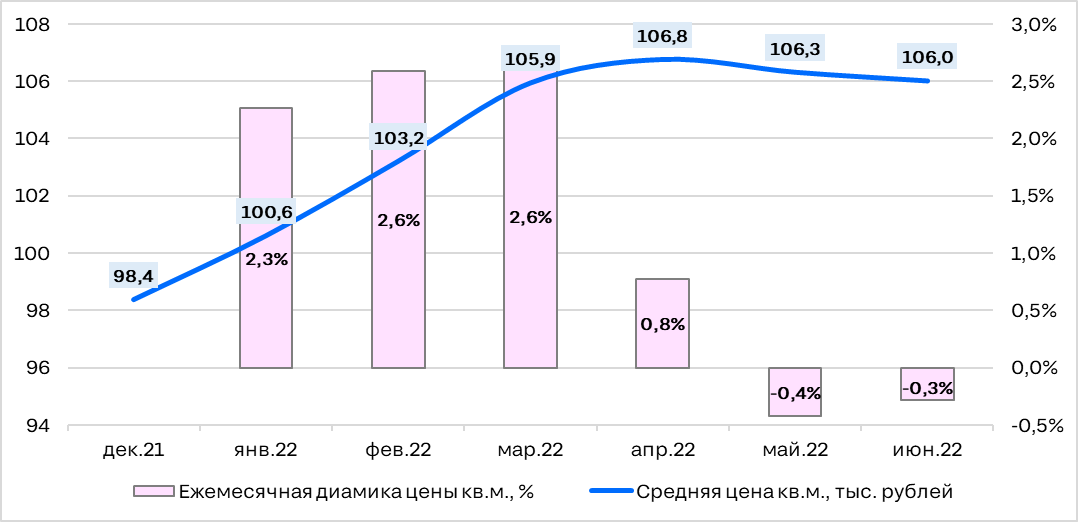

С начала 2022 г. на вторичном рынке можно выделить 2 периода в динамике цен: с января по март цены увеличивались на 2-3% ежемесячно, начиная с апреля они перешли к стагнации.

В начале года на рынке сохранялись тренды, сформировавшиеся осенью прошлого года - повышение цен предложения. Среди причин - рост средней стоимости квадратного метра нового предложения (объявлений, которые за последний месяц появились на сайте впервые) и индексация цен в уже существующих объявлениях.

В марте на вторичном рынке, в отличие от первичного, массового изменения цен не произошло - многие продавцы находились в растерянности и не понимали, в какую сторону изменять цены. Ежедневно средняя стоимость квадратного метра изменялась в узком диапазоне +-0,2%. Рост средних цен фиксировался за счет изменения структуры предложения - в первую очередь покупали наиболее доступные варианты.

В апреле цены на вторичном рынке фактически перешли к стагнации. За месяц рост в среднем по локациям составил менее 1%. Начиная с мая на рынке фиксируется отрицательная динамика цен, но также слабовыраженная, заметная только аналитикам, а не покупателям (в среднем -0,4%). В июне сохраняется тенденция последних 2,5 месяцев: средние цены продолжают медленно снижаться (-0,3% за месяц). Стагнацию цен мы фиксируем как за счет более аккуратного ценообразования в новых объявлениях, так и благодаря соответствующей коррекции условий в ранее размещенных лотах. Продавцы отреагировали на снижение спроса.

Динамика цен на вторичном рынке в городах РФ с населением от 500 тыс. человек, Московской и Ленинградской областях

Источник: Циан.Аналитика

За 1 полугодие цены в анализируемых локациях выросли от 2% до 20%. Единственный город, где цены сократились - Сочи (-2%). Наименьший рост в Хабаровске (+2%), Москве (+3%) и Краснодаре (+4%) - все это (включая Сочи) города с наиболее дорогим жильем, где рост цен ограничен эффектом «высокой базы». Сильнее всего “квадрат” подорожал в Махачкале (+20%), от 10% до 15% в цене прибавили сразу 18 локаций (в основном наиболее дешевые, но есть и исключения - Ленинградская область и Ростов-на-Дону).

-

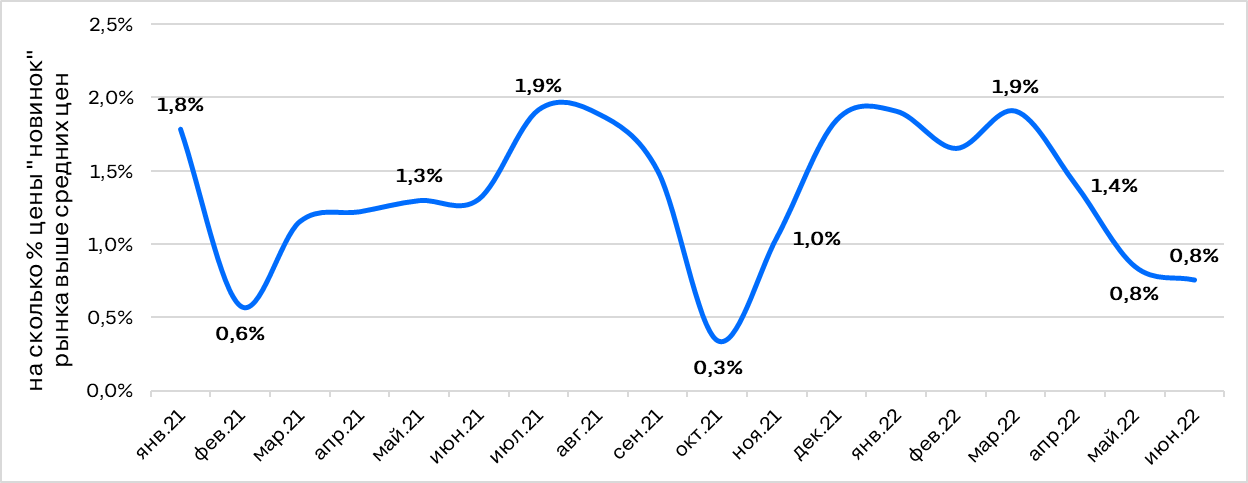

Новое предложение выходит по более низким ценам

В начале года “новинки” рынка (объявлений, которые появились на сайте впервые) выходили в продажу с более высоким ценником, чем в среднем по рынку (на 1,5-2%). Так, в марте продавцы, видя оживление на рынке в начале месяца, выводили в продажу лоты по более высоким ценам. Динамика в старых предложениях была довольно сдержанной.

В мае 2022 г. впервые с конца 2019 г. на рынке зафиксировано снижение средней стоимости квадратного метра нового предложения (на 0,6%). Т.е. цены впервые опубликованных предложений снижались даже быстрее, чем старых. Фиксируя снижение активности на вторичном рынке продавцы устанавливали более доступные условия для сделки, чтобы не потерять покупателей. В июне снижение цен продолжилось, однако темпы замедлились (как и в целом по рынку) - за месяц -0,4%. По сравнению с предыдущими месяцами разрыв цен в “новинках” рынка и старых объявлениях сократился - теперь “квадрат” в новых предложениях стоит лишь на 0,8% дороже, чем в целом по рынку.

Разница между средневзвешенной стоимостью кв.м. в "новинках" вторичного рынка и в целом по вторичному рынку

Источник: Циан.Аналитика

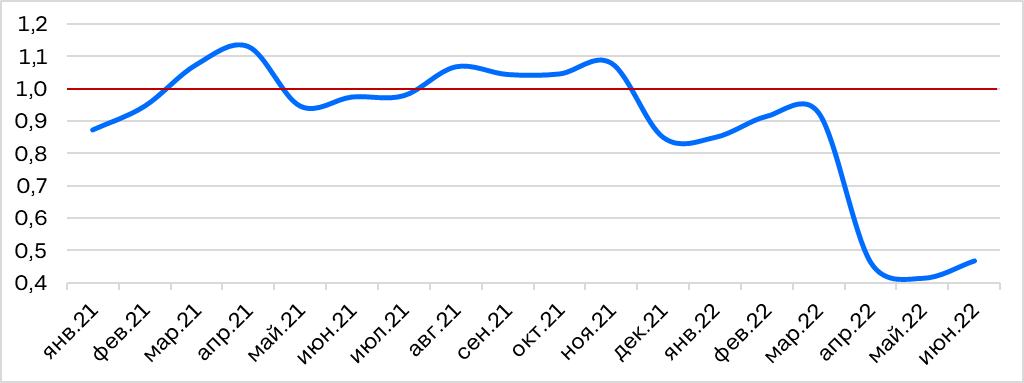

После падения в 2 раза спрос начинает восстанавливаться

Мы можем оценивать потенциальный спрос по активности клиентов в части мониторинга рынка (количеству кликов на номер телефона в объявлении, звонков).

В январе спрос на рынке жилья традиционно невысок в связи с новогодними праздниками. Рост спроса начался в феврале - тогда показатели активности соответствовали прошлогодним. В марте рост продолжился, несмотря на резкое повышение ставок по ипотеке до 20+% - спрос шел со стороны покупателей с “живыми деньгами”, которые стремились вложить средства в такой надежный актив как недвижимость, а также со стороны тех, у кого в начале месяца были одобренные под более низкие ставки решения банков по ипотеке.

В апреле активность начала снижаться, просмотры просели в 2 раза относительно среднего значения за 2021 г. По итогам мая спрос снизился еще на 10% относительно апреля (можно сделать скидку на праздничные дни). На фоне высоких банковских ставок (для кредитов на вторичке нет программ субсидирования) на рынке почти не было покупателей-ипотечников. Рынок поддерживался за счет альтернативных сделок и покупателей с “живыми деньгами”, но таких сделок намного меньше, чем сделок с ипотекой.

По данным Росреестра в Москве (это единственный регион, который оперативно публикует эту информацию) число сделок, близкое к рекордному, было заключено в марте (18,2 тыс.), после чего спрос на рынке стал снижаться: в апреле на 38%, в мае - еще на 37%. В мае 2022 г. прошло всего 7309 сделок на вторичном рынке. Если не учитывать результаты январей и 2-х месяцев карантина весны 2020 г. - то это минимум с 2016 года. Правда, последние недели восстанавливается потенциальный спрос. По итогам 20 дней июня активность пользователей сайта cian.ru, интересующихся покупкой жилья на вторичке, увеличилась на 13% относительно аналогичного периода в мае.

Понижение ключевой ставки до 11%, а затем и до 9,5% привело к тому, что ипотечные ставки из заградительно высоких перешли в просто “высокие”. Это решение может сказаться на активности покупателей-ипотечников по итогам июня и июля. К тому же сейчас на рынке уже накопился отложенный спрос, нереализованный в предыдущие месяцы.

Динамика потенциального спроса на вторичном рынке (за единицу взято среднее значение за 2021 г.)

Источник: Циан.Аналитика

Рост объема предложения за последние 3 месяца компенсировал мартовское сокращение

В январе и феврале объем предложения на вторичном рынке менялся незначительно. В марте выбор квартир в анализируемых локациях резко сократился на 23%. Речь идет о предложениях в многоквартирных домах без учета премиальных сегментов, размещенных на сайте cian.ru. Многие из тех, кто планировал продавать квартиру, временно отказались от сделки (кто-то из-за непонимания того, какая цена сейчас является “рыночной”, кто-то из-за того, что не получилось купить взамен новостройку по “старым” ипотечным условиям) и сняли свои объявления. Некоторые продавцы в условиях неопределенности, переводили квартиры из категории продажи в категорию аренды.

Начиная с апреля объем предложения стал восстанавливаться - собственники возвращали свои квартиры в продажу. Одновременно с этим из-за снижения спроса на рынке увеличивались сроки экспозиции объектов - квартиры дольше находились в продаже, что дополнительно вело к росту объема предложения. Рост числа лотов на вторичном рынке фиксируется третий месяц подряд, но темпы увеличения сокращаются: в апреле +17%, в июне +10%. В конце 1 полугодия 2022 г. покупателям доступно 275 тыс. лотов - на 17% больше, чем в начале года (т.е. рост объема предложения в последние месяцы компенсировал снижение в марте), но на 28% меньше, чем год назад (количество лотов в продаже стремительно сокращалось в конце 2021 г.).

Динамика объема предложения на вторичном рынке в городах РФ с населением от 500 тыс. человек, Московской и Ленинградской областях

Источник: Циан.Аналитика

Только в 9 городах выбор на вторичном рынке за 1 полугодие сократился. Это Иркутск (-47%), Томск (-41%), Саратов (-31%), Киров (-28%), Воронеж и Хабаровск (-25%), Ярославль (-11%), Красноярск и Тюмень (-4%). Максимальное увеличение объема предложения в Самаре (+80%), Липецке (+69%), Рязани (+58%). В основном это локации с небольшим объемом предложения (изменения в динамике заметнее).

«Снижение ключевой ставки вернуло ипотечные ставки от заградительно высоких к высоким, но все же подъемным для части заемщиков, значениям. Это может оживить активность на вторичном рынке. К тому же, на рынке частично сформировался отложенный спрос за последние 2 месяца. В ближайшие месяцы мы ожидаем небольшой рост числа заключенных договоров, – комментирует Алексей Попов, руководитель Циан.Аналитика. – В динамике цен мы ожидаем сохранения сложившихся тенденций - стагнации с незначительным снижением. Цены реальных сделок будут падать за счет более активного предоставления скидок в процессе торга с конечными покупателями».

Источник: Циан.Аналитика