Циан подвел итоги 3 квартала на рынке новостроек Петербургского региона

Эксперты Циан.Аналитики подвели итоги 3 квартала 2022 г. на первичном рынке Петербургского региона, проанализировав изменение цен, число и структуру сделок, долю ипотеки, объем предложения и выручку девелоперов, а также назвали самые продаваемые проекты. Спрос увеличился после падения активности покупателей во 2 квартале, но все равно находится на низком уровне. Средние цены предложения перешли к снижению.

-

На первичном рынке Петербургского региона в 3 квартале заключено 14,9 тыс. ДДУ. Относительно 2 квартала рост на 10%, но показатели на треть ниже, чем в среднем за 2020-2021 гг.

-

83% сделок в 3 квартале прошло с оформлением ипотеки. Это рекордный квартальный показатель для рынка. Субсидирование ставок застройщиками – главная причина повышения популярности ипотеки и роста рынка по числу сделок.

-

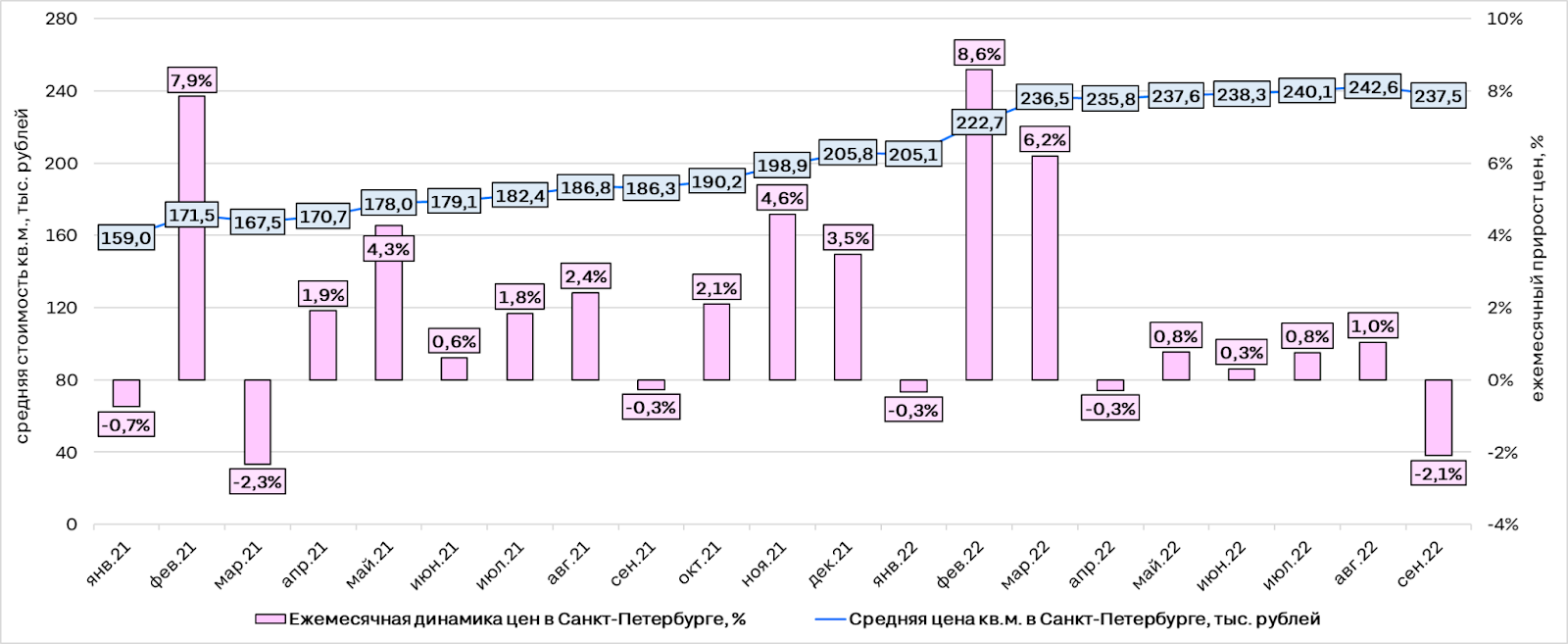

3 квартал на первичном рынке Петербургского региона характеризовался переходом от стагнации цен предложения к их снижению. В Санкт-Петербурге за 3 месяца цены сократились на 0,3%, в Ленинградской области на 2,9%.

-

За 3 квартал выбор в новостройках Петербургского региона увеличился на 5%.

В дальнейших расчетах учитываются зарегистрированные договоры долевого участия (ДДУ) с квартирами и апартаментами. Покупателями выступают физические лица, заключившие розничные сделки (не более 5 жилых помещений на одного дольщика внутри ЖК). Это позволяет оценить реальный спрос, исключив регистрации ДДУ с юридическими лицами, которые учитываются в официальной статистике от Росреестра. Средние цены рассчитаны по строящимся ЖК без учета проектов из премиальных сегментов. Скидки учтены только по тем лотам, где они заявлены явным образом в прайс-листах.

Сделок на 10% больше, чем во 2 квартале, но на треть меньше, чем в прошлом году

В 3 квартале 2022 г. на первичном рынке Петербургского региона было заключено 14,9 тыс. ДДУ - это на 10% больше, чем во 2 квартале текущего года. Действие льготной ипотеки и программ по стимулированию спроса от застройщиков (дополнительное субсидирование льготной ставки), а также нереализованный весной отложенный спрос позволили рынку показать рост относительно минимумов в мае и июне. Планомерное восстановление спроса наблюдается четвертый месяц подряд, однако темпы замедляются: в июле +34%, в августе +13%, в сентябре +5%.

По сравнению с показателями прошлых лет спрос находится на низком уровне. Сейчас число ДДУ на 28% меньше, чем годом ранее. Спрос на треть ниже, чем в среднем за 2020-2021 гг.

Количество ДДУ на первичном рынке Петербургского региона

Источник: Циан.Аналитика

Наиболее активным месяцем за квартал оказался сентябрь (5,4 тыс. ДДУ в регионе) - традиционно с началом делового сезона рынок показывает положительную динамику. Даже несмотря на замедление спроса в конце месяца на фоне объявления мобилизации количество сделок превысило значения июля и августа.

72% всех сделок в квартале пришлось на Санкт-Петербург (10,8 тыс.). Во 2 квартале доля северной столицы была еще выше - 77%, а годом ранее - 78%. Спрос постепенно сдвигается в область, где цены ниже.

Динамика сделок на первичном рынке Санкт-Петербурга и Ленинградской области

Источник: Циан.Аналитика

Более 80% сделок - с ипотекой

В 3 квартале текущего года 83% всех сделок на первичном рынке Петербургского региона прошли с оформлением ипотеки. Также, как и в Московском регионе, это рекордный квартальный показатель. Для сравнения во 2 квартале на такие сделки пришлось 68% (на 15 п.п. меньше), а год назад только 62% (на 21 п.п. меньше). Рекордный месячный показатель по доле ипотеки в течение квартала был в Санкт-Петербурге в августе (87% в регионе), в Ленинградской области - в сентябре (90%).

Среди факторов наращивания доли кредитования, в том числе, и распространение “нулевой” ипотеки, получившей популярность с весны 2022 г. Субсидированные ставки от застройщиков используются для привлечения клиентов на рынок.

Восстановление рынка только за счет покупателей-ипотечников имеет и свои ограничения. Практически полное исчезновение сделок с живыми деньгами - свидетельство замедления на вторичном рынке (у покупателей нет средств, вырученных с продажи вторички). .

Динамика доли сделок с ипотекой на первичном рынке Санкт-Петербурга и Ленинградской области

Источник: Циан.Аналитика

Цены: от стагнации к снижению

3 квартал на первичном рынке Петербургского региона характеризовался переходом от стагнации цен к их снижению. Средняя стоимость квадратного метра в предложении перестала увеличиваться еще в мае, а в сентябре цены показали даже заметное снижение (-1,5% в целом по региону). В Санкт-Петербурге за 3 месяца цены сократились на 0,3%, а в Ленинградской области сразу на 2,9%. В целом по региону снижение на 1,1%.

В июле и августе динамика цен в Санкт-Петербурге и Ленинградской области была разнонаправленной - в Петербурге “квадрат” немного увеличивался в цене, в области - дешевел. В сентябре отрицательная динамика была характерна для обеих территорий, причем в Санкт-Петербурге сокращение было даже более сильным. Даже несмотря на восстановление спроса относительно весенних минимумов, цены не увеличиваются.

В итоге к концу 3 квартала средняя цена квадратного метра в Санкт-Петербурге составляет 237,5 тыс. рублей, в Ленинградской области - 148,2 тыс. рублей. За год рост на 28% и 24% соответственно.

Средняя стоимость кв.м. в предложении и динамика цен за месяц в Санкт-Петербурге

Средняя стоимость кв.м. в предложении и динамика цен за месяц в Ленинградской области

Источник: Циан.Аналитика

К концу квартала выбор квартир увеличился на 5%

За 3 квартал выбор в новостройках Петербургского региона увеличился на 5% (на 3,2 тыс. лотов). В июле и августе объем предложения на первичном рынке стагнировал на уровне 62 тыс. лотов: в июле рост на 1,1%, в августе снижение на 0,8%. В сентябре количество лотов в продаже резко увеличилось до 65 тыс. Фактически объем предложения существенно не меняется с июля прошлого года (находится на уровне 60-65 тыс. лотов).

Количество квартир и апартаментов на первичном рынке Петербургского региона

Источник: Циан.Аналитика

“После падения спроса в 2,5 раза в мае, рынок смог восстановиться на 78% относительно минимальных показателей. Действие льготной ипотеки и программ по субсидированию ставки от застройщиков позволили увеличить количество сделок. Рост активности покупателей наблюдался на протяжении всех трех месяцев 3 квартала, но темпы восстановления рынка замедляются, – комментирует Алексей Попов, руководитель Циан.Аналитика. – После объявления мобилизации рынок вновь оказался в состоянии неопределенности. Влияние последних событий на рынок новостроек можно будет оценить по итогам октября текущего года”.